Na hora de comprar um imóvel, muitas pessoas ficam em dúvida entre duas modalidades bastante comuns no Brasil: o consórcio imobiliário e o financiamento imobiliário. Embora ambos tenham o mesmo objetivo — viabilizar a aquisição de um imóvel —, eles funcionam de maneiras bem diferentes. Entender essas diferenças é essencial para tomar uma decisão alinhada ao seu perfil financeiro e aos seus objetivos.

O que é Consórcio Imobiliário?

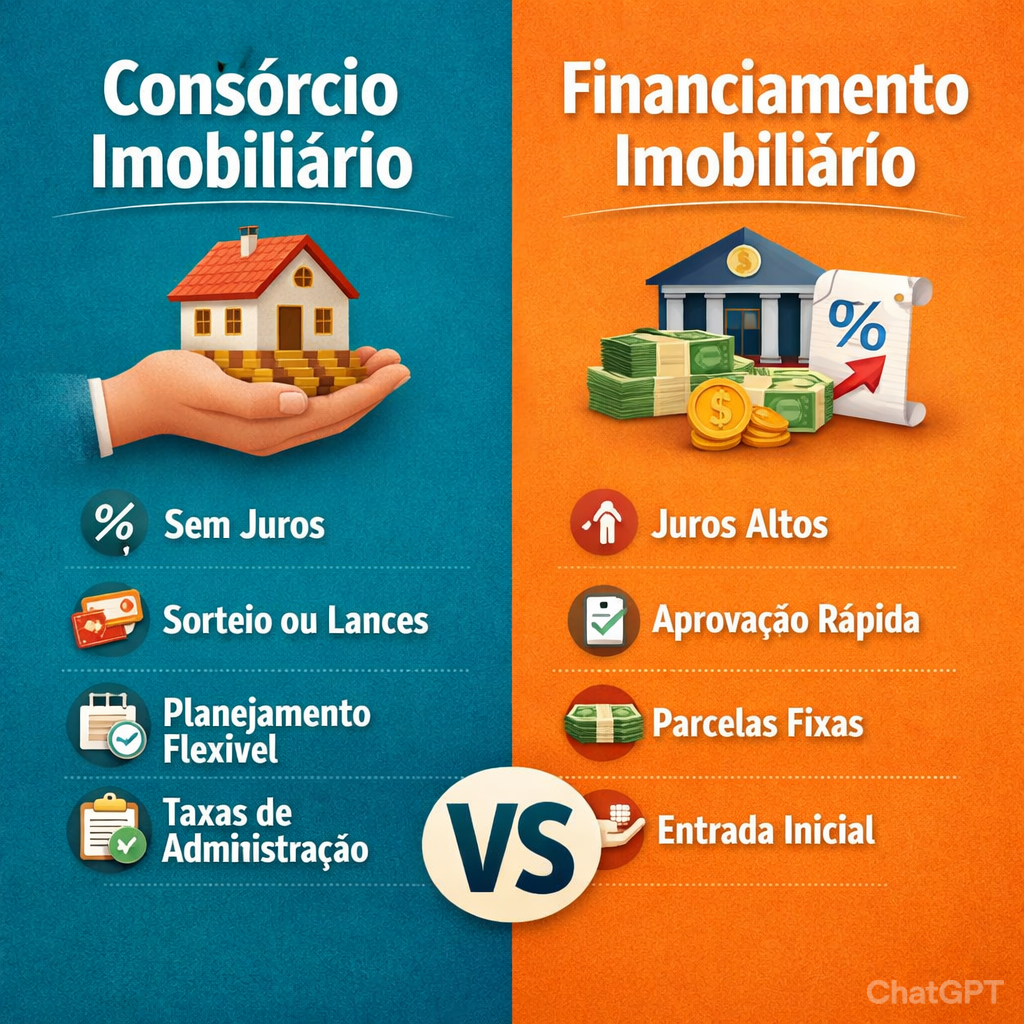

O consórcio imobiliário é uma modalidade de compra baseada na união de pessoas físicas ou jurídicas em um grupo administrado por uma empresa autorizada pelo Banco Central do Brasil.

Nesse sistema:

- Os participantes pagam parcelas mensais.

- Todo mês, um ou mais integrantes são contemplados por sorteio ou lance.

- O contemplado recebe uma carta de crédito para comprar o imóvel.

Principais características:

- Não há cobrança de juros.

- Existe cobrança de taxa de administração.

- O prazo costuma ser mais longo.

- A contemplação pode demorar, caso não haja oferta de lance vencedor.

O que é Financiamento Imobiliário?

O financiamento imobiliário é um empréstimo concedido por uma instituição financeira para a compra do imóvel. O banco paga o valor ao vendedor, e o comprador assume uma dívida que será quitada em parcelas mensais com juros.

No Brasil, grande parte dos financiamentos ocorre dentro do Sistema Financeiro da Habitação (SFH), regulamentado pelo Conselho Monetário Nacional.

Principais características:

- Liberação imediata do valor (após aprovação do crédito).

- Incidência de juros.

- Parcelas compostas por amortização + juros + seguros.

- Prazo que pode chegar a 35 anos.

Principais Diferenças

| Aspecto | Consórcio Imobiliário | Financiamento Imobiliário |

|---|---|---|

| Juros | Não há juros | Há cobrança de juros |

| Taxas | Taxa de administração | Juros + taxas + seguros |

| Liberação do crédito | Por sorteio ou lance | Imediata após aprovação |

| Indicado para | Quem pode esperar | Quem precisa do imóvel imediatamente |

| Planejamento | Médio/longo prazo | Curto/médio prazo |

Quando escolher Consórcio?

O consórcio pode ser mais vantajoso para quem:

- Não tem urgência para comprar o imóvel.

- Quer evitar juros.

- Deseja usar o consórcio como forma de disciplina financeira.

- Tem capacidade de ofertar lances para antecipar a contemplação.

Quando escolher Financiamento?

O financiamento pode ser mais adequado para quem:

- Precisa morar no imóvel imediatamente.

- Tem entrada disponível.

- Consegue comprovar renda.

- Está disposto a pagar juros em troca da aquisição imediata.

Conclusão

A principal diferença entre consórcio imobiliário e financiamento imobiliário está na imediatidade da aquisição e na incidência de juros.

O consórcio funciona como um planejamento de compra a médio ou longo prazo, sem juros, mas sem garantia de contemplação rápida. Já o financiamento permite adquirir o imóvel imediatamente, porém com o custo adicional dos juros ao longo do tempo.

A melhor escolha depende do seu momento financeiro, urgência e capacidade de planejamento. Antes de decidir, é fundamental simular valores, analisar o custo total e avaliar seu orçamento mensal.